簿記の基本④ 貸借のバランス

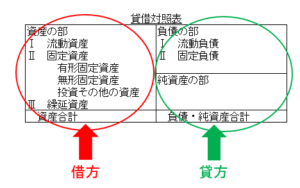

貸借対照表は別名「バランスシート」と呼ばれます。略して「B/S」です。

なぜ「バランスシート」なのかというと、借方(左側)の合計金額と、貸方(右側)の合計金額とが一致するためです。つまり、借方の「資産」項目と、貸方の「負債」項目+「純資産」項目の金額が一致します。

借方(左側)の金額 = 貸方(右側)の金額

資産の金額 = 負債の金額+純資産の金額

なぜ、そうなるのでしょう? 説明だけではピンと来ないと思います。より単純に例えてみます。

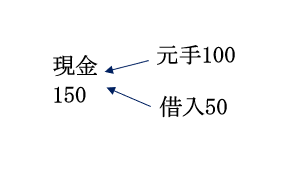

現金100円を元手に商売を始めました(単位は現実的ではありませんが、気にしないでください)。

それだけでは足りず、50円、お金を借りました。

現金は、元手の100円+借入50円=150円あることになります。

現金・元手・借入の3つが登場しました。これらをそれぞれ資産・負債・純資産の項目にあてはめると……。

現金=資産 元手=純資産 借入=負債

になります。

つまり、

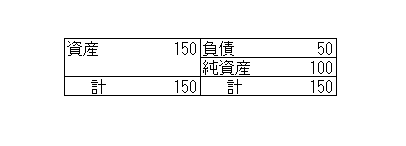

資産(現金)=150円 純資産(元手)=100円 負債(借入)=50円

になり、

資産(現金)150円=負債(借入)50円+純資産(元手)100円

という数式が成り立ちます。

これを貸借対照表で簡単に示すと、次のようになります。

借方(左側)の合計と、貸方(右側)の合計とが一致します。 もしも、借入のような負債が一切ないのだとしたら、「資産=純資産」になるはずです。

純資産は、資本金(元手)やいままでの純利益の繰越額から成り立ちます。それらが現金預金等の資産として貯まっているイメージを持つと分かりやすいでしょうか。