簿記の基本③ 簿記における「貸借」とは?

前回、損益計算書と貸借対照表について、簡単に見てみました。

損益計算書については、名前を見ただけで「損益、利益を計算するものなんだな」と、何となく分かります。

しかし、一方の「貸借対照表」は、財産の状態を示すもの。なのに、なぜ「貸借」という言葉が入っているのでしょうか?

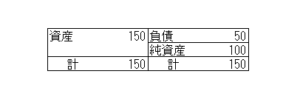

再び、貸借対照表を見てみます。前回載せたものよりも、簡略化してあります。

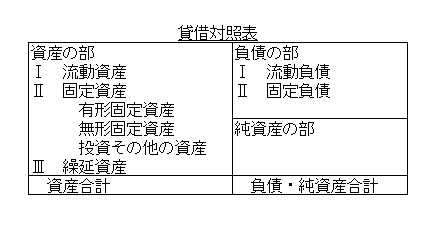

左側は「資産の部」、右側は「負債の部」と「純資産の部」というものに分かれます。

このように、貸借対照表は、左右に項目が分かれています。

簿記では、この左側の項目を「借方(かりかた)」、右側の項目を「貸方(かしかた)」と呼びます。

資産はプラスのイメージなので、「借方」という言葉よりも「貸方」のほうが、しっくりくる気がします。最初は混乱しますが、ここは理屈ではなく、

左は借方、右は貸方

と覚えるしかありません。

貸借対照表の「貸借」とは、お金の貸し借りという意味を表しているのではなく、この借方・貸方のことを意味しています。