簿記の基本⑦ 5グループと借方・貸方

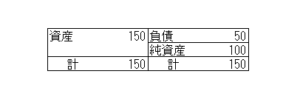

前回、取り上げました試算表です。 この上半分(①資産 ②負債 ③純資産)は、貸借対照表の項目です。①資産の残高は左側、②負債と③純資産の残高はそれぞれ右側に来ています。簡単に表すと、このような感じです。 試算表の下半分に […]

簿記の基本⑥ 何かと使う試算表

前回まで、たびたび決算書について触れてきました。決算は年1回です。ちなみに、決算時期は、次のとおりです。 法人=定款の定めによる ※4/1~3/31を単位とする場合は3/31個人事業主=12/31 決算書は年1回ですが […]

簿記の基本⑤ 勘定科目の5グループ

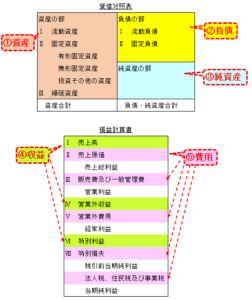

簿記に欠かせないものが「勘定科目」です。中身は改めて述べるとして、勘定科目は、大きく5つのグループに分類されます。 <勘定科目のグループ> ①資産 ②負債 ③純資産 ④収益 ⑤費用 ①~③は「貸借対照表」に登場してきまし […]

簿記の基本④ 貸借のバランス

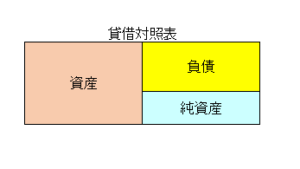

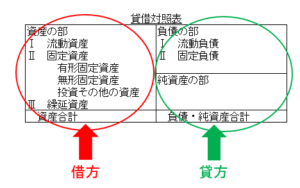

貸借対照表は別名「バランスシート」と呼ばれます。略して「B/S」です。なぜ「バランスシート」なのかというと、借方(左側)の合計金額と、貸方(右側)の合計金額とが一致するためです。つまり、借方の「資産」項目と、貸方の「負債 […]

簿記の基本③ 簿記における「貸借」とは?

前回、損益計算書と貸借対照表について、簡単に見てみました。損益計算書については、名前を見ただけで「損益、利益を計算するものなんだな」と、何となく分かります。しかし、一方の「貸借対照表」は、財産の状態を示すもの。なのに、な […]

簿記の基本② 決算書とは?

前回、簿記のゴールは決算書というようなことを書きました。その決算書を具体的に見てみます。 決算書は大きく2種類あります。 1つは、「損益計算書」です。イメージとしては、次のような感じです。 売上がいくらあったのか、それに […]

簿記の基本① 何のための簿記?

簿記検定とは少し違ったアプローチで、やや実務的観点から、簿記の基本をお伝えしていきます🐣 会社や個人事業主が仕事をしていくうえで、避けて通れないものが、年に1度の決算書作成です。特に、税金の申告で必要となります。 では、 […]