簿記の基本⑥ 何かと使う試算表

前回まで、たびたび決算書について触れてきました。

決算は年1回です。

ちなみに、決算時期は、次のとおりです。

法人=定款の定めによる

※4/1~3/31を単位とする場合は3/31

個人事業主=12/31

決算書は年1回ですが、月々の売上や利益などをチェックしたい場合にはどうしたらよいのでしょうか?

このときによく使われるのが、試算表です。

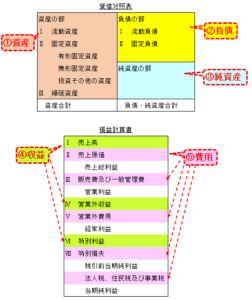

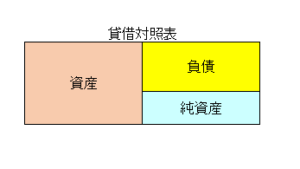

貸借対照表、損益計算書の勘定科目を一覧に示したものです。

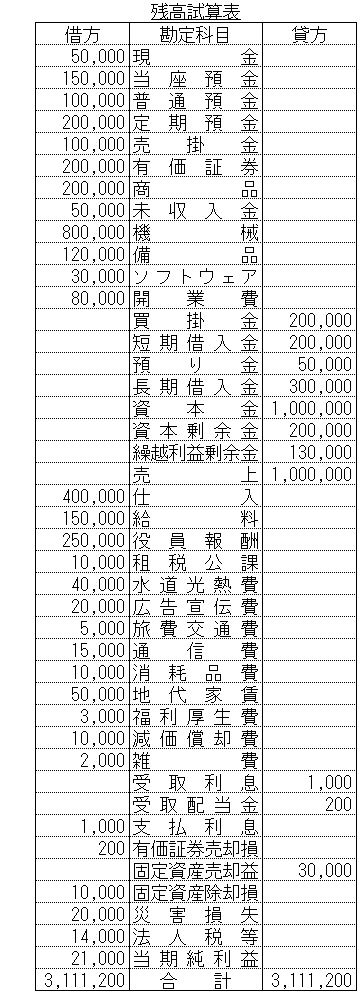

試算表の形式にはいくつかあります。ここでは、後々の説明のため、各勘定科目の残高のみを表した形式を取り上げます。

たとえば、現金の残高50,000円は、左側(借方)に記載されています。

表の中央辺りを見てみると、売上は右側(貸方)に、仕入は左側(借方)に残高が載っています。

この左右の分類の基準は何なのでしょうか?

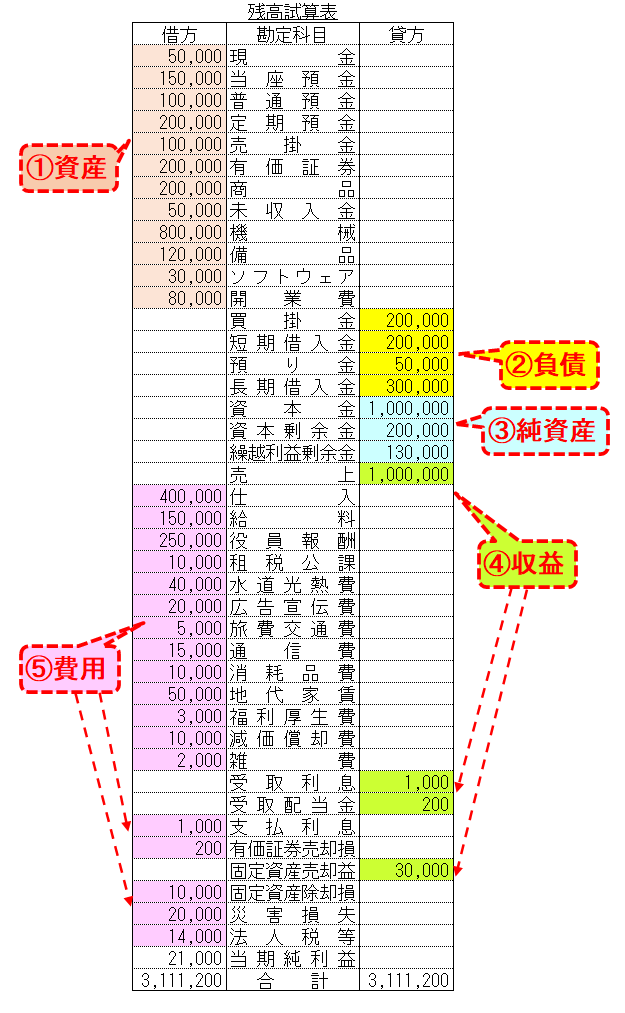

前回、勘定科目は5つのグループに分類されると書きました。

①資産 ②負債 ③純資産 ④収益 ⑤費用

この分類に従って、先ほどの試算表を色分けしてみます。

「資産」「費用」は左側(借方)に、「負債」「純資産」「収益」は右側(貸方)に残高が来ています。

このルールについては、次回、述べていきます。