簿記の基本⑦ 5グループと借方・貸方

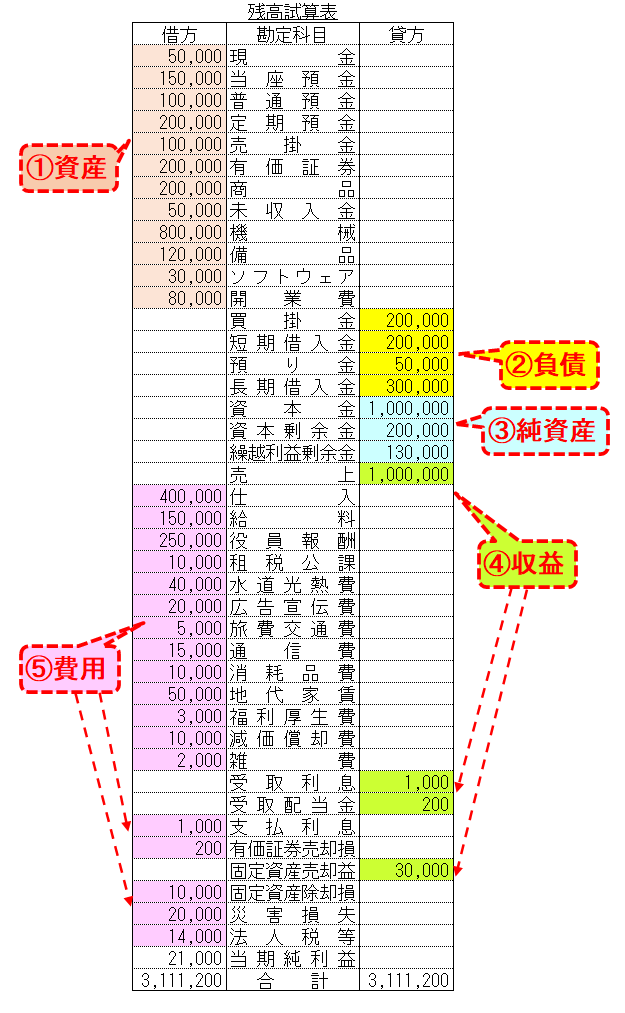

前回、取り上げました試算表です。

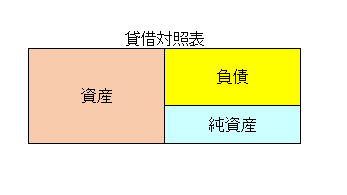

この上半分(①資産 ②負債 ③純資産)は、貸借対照表の項目です。

①資産の残高は左側、②負債と③純資産の残高はそれぞれ右側に来ています。

簡単に表すと、このような感じです。

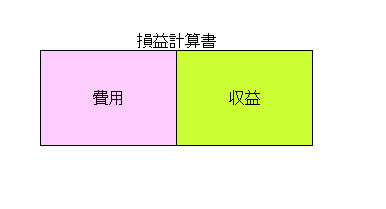

試算表の下半分には損益計算書の項目が記載されています。

④収益は右、⑤費用は左に来ています。

貸借対照表の項目が左と右に分かれるように、損益計算書の項目も同じように左右に分かれます。

まとめると、原則的に……

資産・費用は左(借方)

負債・純資産・収益は右(貸方)

となります。

この左右(借方・貸方)の分類というのは、仕訳をしていくうえで、とても重要になってきます。

このルールを覚えておくのが、まず大事です。