簿記の基本① 何のための簿記?

簿記検定とは少し違ったアプローチで、やや実務的観点から、簿記の基本をお伝えしていきます🐣

会社や個人事業主が仕事をしていくうえで、避けて通れないものが、年に1度の決算書作成です。

特に、税金の申告で必要となります。

では、決算書はどのようにできあがるのか?

ざっくりと見てみると……。

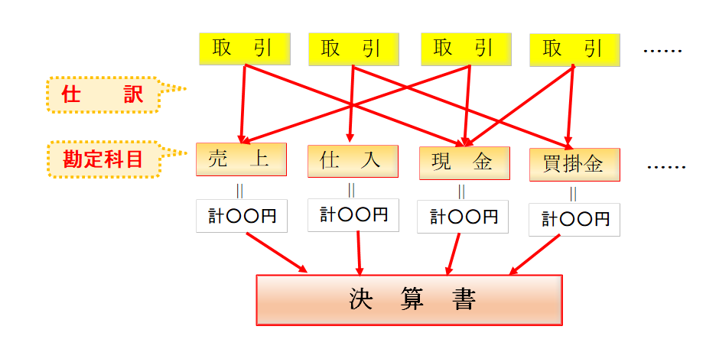

図のとおり、スタートは「取引」です。すべてはここから始まります。

「取引」というと、思い浮かぶのはどのようなイメージでしょうか?

「商品を仕入れた」「商品を販売した」……。業者やお客さんとの間での、いわゆる商取引かもしれません。

簿記においては、それ以外に、利益や損失に関わるものはすべて、取引とします。

たとえば、

「必要な文房具を購入した」といった経費の支払い……。

「預金に利息がついた」というような財務的なもの……。これらも取引です。

それらの取引を「仕訳」という作業により、項目ごとに振り分けていきます。

項目と言いましたが、「売上」「仕入」などのほか、「現金」「買掛金」など財産的なものも含みます。これらを「勘定科目」とか、略して「勘定」とか「科目」とか呼びます。

振り分けをしていくことによって、「売上はいくら」、「仕入はいくら」と勘定科目ごとに集計されます。この集計を元に、決算書ができあがります。

決算のために、日々の取引に対する仕訳、簿記というものが大事になってきます🐤