簿記の基本② 決算書とは?

前回、簿記のゴールは決算書というようなことを書きました。

その決算書を具体的に見てみます。

決算書は大きく2種類あります。

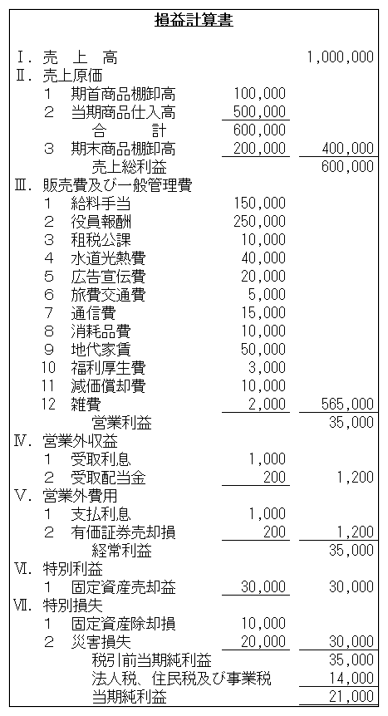

1つは、「損益計算書」です。

イメージとしては、次のような感じです。

売上がいくらあったのか、それに対し、仕入がいくらかかったのか、他に費用がどれほど生じたか、段階を踏んでいきます。そして、最終的に「当期純利益」が計算されます。

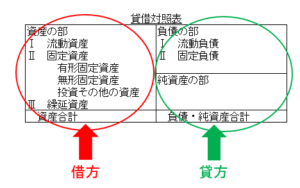

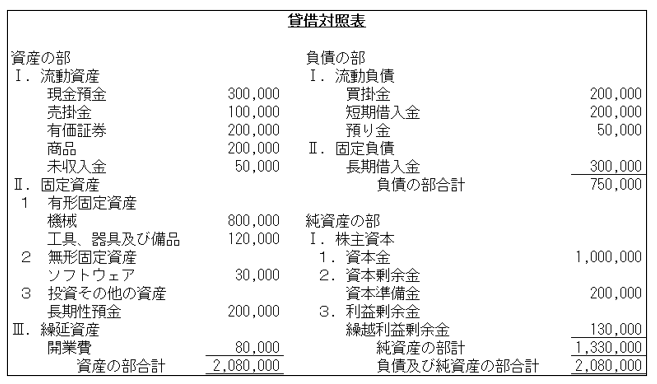

もう1つが、「貸借対照表」です。

こちらは、財産の状態を示しています。

財産というと、プラスなイメージがあるかもしれません。このプラスなイメージのものは、「資産」と呼び、左側に載せます。「資産の部」と見えるのが、それです。

たとえば、「現金預金」は明らかに資産なので、左側にあります。

一方、貸借対照表にはマイナスの財産も載せます。たとえば、借入金です。右側に「短期借入金」「長期借入金」が載っているかと思います。このようなマイナスの財産は「負債の部」に計上されます。

「負債の部」の下には、「純資産の部」があります。この中には、法人を作る際に必要な資本金などが計上されます。